微信客服

微信客服 微信公眾號

微信公眾號8月中旬,光伏企業半年報陸續發布,其中,成績最亮眼的是“光伏賣鏟人”。在行業寒冬中,光伏設備廠商仿佛一股清流,行業一片哀嚎,他們依舊賺得盆滿缽滿。

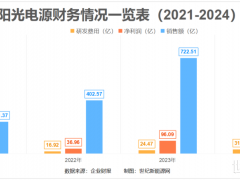

近期,又有一家光伏設備廠商想要登上資本市場。6月14日,深交所官網顯示,江松科技創業板 IPO 獲得受理 ,這標志著江松科技朝著資本市場邁出了關鍵一步。江松科技計劃首次公開發行股票數量不超過1986.13萬股 。擬募集資金總額為10.53億。

說起來,江松科技也是充滿故事性的一家企業,當前,企業財務狀況暗藏危機,而創始人左桂松和魏江蘭兩人的關系當前也引人關注,在江松科技招股書中,對于魏江蘭沒有提及,反而公司法人姓名悄悄變更了。昔日舊愛已成競爭對手,這究竟是怎么回事兒?

創業夫妻的 "權力游戲" 與技術博弈

當前,從行業競爭角度來看,光伏設備行業競爭異常激烈,江松科技在市場上存在著眾多實力強勁的競爭對手。距離江松科技僅一公里,無錫江嵐智能裝備有限公司發展勢頭猛烈。

說起來,這家企業和江松科技深有羈絆。涉及江松科技創始人左桂松與魏江蘭的恩怨情仇,上演著現實版的 “豪門商戰”。

2007年,左桂松與魏江蘭各出資25萬元,在無錫創立江松科技。魏江蘭不僅擔任公司法人,更深度參與技術研發,帶領團隊攻克全自動硅片甩干機等關鍵設備的技術壁壘。

創業初期的江松科技,是典型的夫妻店模式。左魏夫婦,既是生活伴侶,更是事業上的 “黃金搭檔”。

2020年6月的股權變更,成為這段關系的轉折點。魏江蘭突然將50% 股權全部轉讓給左桂松,并辭去法人職務。工商信息顯示,此次變更未披露任何原因。

在魏江蘭離開后,迅速創立無錫江嵐智能裝備,在國家知識產權局官網顯示,魏江蘭申請6項專利,其中3項直接針對TOPCon設備的傳輸技術。并據業內知情人透露,原江松科技兩名核心技術員就職于無錫江嵐智能裝備。

2023年,無錫江嵐推出的擴散退火設備,迅速獲得光伏頭部企業的訂單。這種 “技術狙擊”讓江松科技陷入被動。

據悉,江松科技公司三大核心產品——擴散退火、PECVD和濕制程自動化設備在2024年產量遭遇毀滅性下滑,導致公司在手訂單金額從2023年的51.75億元驟降至36.13億元,縮水幅度達30.18%。合同負債規模同樣亮起紅燈——2023年的21.19億元萎縮至16.26億元,減少近四分之一。

這期間,無錫江嵐在不斷發力擴大市場占有率。例如,在中節能2.5GW組件智能制造項目招標中,江嵐智能作為第三中標候選人拿下了3319萬元份額,而江松科技雖是第一中標候選人,中標金額僅比無錫江嵐多了20萬。

很顯然,如今,無錫江嵐已經成長為江松科技直接的競爭對手,而且實力不菲。

存貨達21億、壞賬1.37億

暗藏財務風險

對江松科技而言,外部競爭固然棘手,內部實力的強弱才是根本。如今的江松科技,正深陷內憂外患的困局。

招股書數據揭開了殘酷的現狀:報告期各期末,公司及下屬子公司的員工數量分別為995人、1976人、887人,波動幅度驚人。僅 2024年一年,員工總數就銳減1089人,減員比例超過50%。更令人憂心的是,研發費用率從上年的5.26% 驟降至2.86%,這一數字甚至不足行業平均水平的一半 —— 核心團隊縮水與研發投入滑坡的雙重困境,正不斷侵蝕著企業的內生動力。

江松科技在現金流方面也面臨著嚴峻的挑戰。2022-2024年,公司經營活動產生的現金流量凈額分別為2260.19萬元、3.93億元和-1.18億元,變化十分明顯。同期,江松科技的資產負債率分別高達81.95%、91.59%和 82.33%,這一數據遠高于行業平均水平。

2024年以來,行業競爭加劇,光伏產品市場價格下滑,下游客戶新產能擴產進程有所放緩,江松科技的庫存問題也不斷凸顯。

報告期各期末,江松科技的存貨金額分別為9.21億元、30.66億元、21.46億元,占期末資產總額的比例分別為48.32%、58.09%、56.26%。

截至2024年末,江松科技在手訂單為36.13億元,存貨賬面余額為22.21億元,其中發出商品的賬面余額為19.71億元。江松科技稱,2024年,由于部分下游客戶存在一定的經營風險,江松科技亦對期末存貨計提了跌價準備7536.21萬元,金額較大。

這兩年,江松科技的大客戶結構發生了明顯變化,呈現出向中小企業傾斜的趨勢。

此前,江松科技與眾多行業內的頭部企業建立了長期穩定的合作關系。2022年,江松科技前五大客戶均為晶科能源、晶澳科技、隆基綠能等行業龍頭。

到了2024年,前五大客戶為隆基綠能、晶澳科技、綿陽炘皓新能源、揚州棒杰、潤馬光能科技(金華)有限公司。

而客戶質量下滑則直接引爆回款危機,近三年,其收賬款壞賬準備金額也在不斷增多,2024年達到1.37億元。2024年江松科技按單項計提壞賬準備的客戶數量從8家猛增至14家,其中11家計提比例達到100%。比較典型的一是2024年公司對綿陽炘皓新能源單家客戶計提壞賬準備2591.25萬元,計提比例達50%。二是江松科技對揚州棒杰新能源應收賬款計提比例高達80%,涉及金額3801.64萬元。最終,雙方因買賣合同糾紛對簿公堂,揚州棒杰拖欠到貨款、驗收款及質保款合計達5540.1萬元。

江松科技在業務開展過程中,也陷入了多起合同糾紛之中,合計訴訟金額高達7887.9萬元左右。

光伏企業IPO頻頻失利

造血能力至關重要

前段時間,江松科技董事長左桂松在接受采訪時表示看好設備訂單的需求前景。“市場競爭越激烈,大家對新技術、新設備就越渴望。”左桂松說:一方面,TOPCon技術工藝不斷更新換代,從而給光伏設備廠商帶來新訂單;另一方面,HJT、XBC等技術快速發展,未來有望帶來新一輪技術大變革,催生大量新設備需求。

雖然左桂松信心滿滿,但當前光伏市場仍處于低迷狀態,企業還是不能掉以輕心。如今,不少光伏企業都遇見了缺錢的坎,想通過融資來“補血”,不過現實總是事與愿違。當前,IPO收緊,真正能夠上市的光伏企業依舊是鳳毛麟角。

在2024年,滬深兩市共計23家光伏公司公布了IPO項目進展,其中15家光伏公司終止IPO,撤單量超過在審量。據世紀新能源網團隊了解,2024年以來,光伏新上市企業數量寥寥,僅有3家公司成功上市。2025年至今,據不完全統計,已有23家光伏企業在IPO戰場“輾轉騰挪”,成功上市的企業僅有5家。

從整個光伏行業看,企業上市的門檻正持續抬高。

2024年4月,資本市場新 “國九條” 及配套制度落地,“嚴把上市準入關” 的基調明確。滬深交易所緊隨其后修訂《股票上市規則》等文件,不僅各板塊財務門檻顯著提高,對企業的板塊定位要求也更清晰。這意味著光伏企業要想叩開資本市場大門,不僅得在營收、凈利潤、資產負債率等硬指標上過關,信息披露的真實完整度更是容不得半點瑕疵,任何疏漏都可能成為上市路上的 “攔路虎”。偏偏江松科技此刻財務與經營狀況都不樂觀。在光伏市場深度調整的周期里,行業下行壓力還在不斷向企業經營端傳導,此時沖刺IPO,無疑是選擇了一條荊棘密布的險路。

對江松科技而言,競爭對手的 “技術狙擊” 與行業寒冬的雙重夾擊,已是難闖的關卡。而IPO這味“解藥”能否生效,仍是未知數。

0 條